Bateu o Carro? Como a Renovação com Sinistro Afeta o Preço do Seu Próximo Seguro!

O seguro auto serve exatamente para os momentos de aperto, como aquela batida ou um susto no trânsito. Empresas grandes do mercado, como Porto Seguro, Bradesco Seguros e Allianz , estão ali para te dar a cobertura. Mas, quando chega a hora de refazer a apólice, muita gente se pergunta: usar o seguro afeta o valor da renovação com sinistro?

Saiba mais sobre Nossa corretora de Seguros em Santos

A resposta é sim! O histórico de uso é um dos fatores mais importantes no cálculo do seu novo prêmio (o preço anual do seguro). Entender como funciona esse mecanismo é essencial para não ter surpresas no próximo orçamento.

Veja mais sobre Seguro Auto

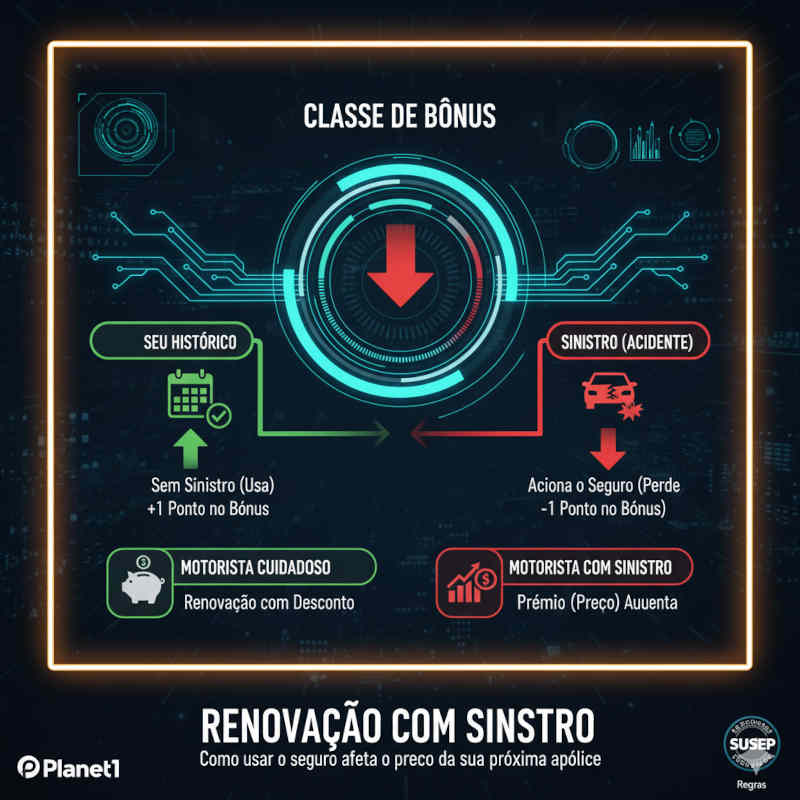

📉 O Bônus (Classe de Risco): O Fator-Chave na Renovação com Sinistro

Pra botar na ponta do lápis, as seguradoras usam um sistema de pontuação chamado Classe de Bônus (ou Classe de Risco). Essa pontuação indica o seu nível de risco como motorista.

- Motorista Cuidadoso (Sem Sinistro): Você ganha um ponto a mais na classe de bônus a cada ano que passa sem acionar o seguro. Quanto maior a classe, maior o desconto no preço da renovação com sinistro.

- Motorista com Sinistro: Se você aciona o seguro (para conserto, indenização parcial, etc.), você perde um ponto na sua classe de bônus no momento da renovação com sinistro.

É o famoso "preço da tranquilidade". Se você usou a cobertura, o custo do seu seguro tende a subir, pois a seguradora entende que você tem um risco maior de acionar o serviço novamente no futuro.

💰 A Franquia Não Muda, Mas o Prêmio Sim

É importante separar as coisas: o valor da franquia (aquela parte que você paga para consertar o carro) é definido no contrato e não muda no meio da vigência por causa do sinistro. Ela só muda se você negociar outro tipo de franquia (reduzida, normal ou majorada) na hora da renovação com sinistro.

O que muda, e muito, é o prêmio (o valor total que você paga pela apólice).

A perda de um ponto na Classe de Bônus devido ao sinistro aumenta o prêmio. Mesmo que você renove com a mesma seguradora (como Tokio Marine ou SulAmérica ), o valor final será reajustado pelo histórico de uso.

⚖️ Sinistro Parcial vs. Perda Total: O Bônus é Afetado Igual?

Vê se não esquece, viu? Em termos de Classe de Bônus, o acionamento do seguro para um conserto simples ou uma indenização por Perda Total (PT) tem o mesmo peso: a perda de um ponto.

- Sinistro Parcial (Conserto): Você paga a franquia e perde um ponto no bônus.

- Perda Total (Roubo/Furto/PT): Você não paga a franquia, mas a seguradora paga o valor total do veículo, e você perde um ponto na sua Classe de Bônus na renovação com sinistro.

Em ambos os casos, o prêmio do seu próximo seguro será afetado pelo histórico, elevando o custo da renovação com sinistro.

📉 Vale a Pena Acionar o Seguro?

Essa é a grande dúvida. Se o conserto do carro for próximo ou até abaixo do valor da sua franquia, talvez não compense acionar o seguro.

E outra coisa que é importante demais: Se o conserto custar R$ 2.000,00 e a sua franquia for R$ 1.800,00, o benefício de acionar o seguro é de apenas R$ 200,00 (R$ 2.000 - R$ 1.800). No entanto, você perde um ponto no bônus e o custo da renovação com sinistro no próximo ano pode subir muito mais do que R$ 200,00.

Muitos especialistas em seguros recomendam:

- Se o conserto for bem mais alto que a franquia, acione o seguro.

- Se o conserto for pouco acima da franquia, pague do bolso para manter a Classe de Bônus intacta e garantir um bom preço na renovação com sinistro.

🤝 Troca de Seguradora e a Renovação com Sinistro

Ao trocar de seguradora (por exemplo, de Mapfre para Youse ), a sua Classe de Bônus é mantida e transferida para a nova apólice.

Apesar disso, a nova seguradora pode analisar o seu histórico de sinistros (o quanto você usou o serviço) e, mesmo com o bônus alto, pode aplicar uma taxa maior no prêmio se considerar você um cliente de risco.

O importante é sempre fazer várias cotações na época da renovação com sinistro para garantir o melhor custo-benefício.